Minggu lalu, saya membagikan sebuah bab dari buku saya tahun 2021 berjudul Principles for Dealing with the Changing World Order yang merinci tanda-tanda klasik yang perlu diwaspadai ketika tatanan geopolitik dunia hancur dalam serangkaian peristiwa klasik yang saya sebut “Big Cycle” (Siklus Besar). Dengan mengetahui bagaimana proses klasik ini terlihat dan kemudian membandingkannya dengan apa yang terjadi, seseorang dapat lebih memahami apa yang sedang terjadi dan apa yang mungkin terjadi. Artikel tersebut sangat populer, mendapatkan lebih dari 75 juta penayangan, dan sejumlah orang bertanya apa artinya semua ini untuk investasi.

Karena begitu banyak orang yang bertanya, saya sekarang meneruskan kepada Anda bab selanjutnya dari buku tersebut, “Investing in Light of the Big Cycle” (Berinvestasi dalam Cahaya Siklus Besar). Saya pikir ini memberikan perspektif yang baik tentang investasi saat ini. Anda dapat membaca bab lengkapnya di bawah ini.

Juga, karena ada banyak ketertarikan pada prinsip-prinsip investasi saya, saya akan meneruskannya dalam beberapa minggu mendatang. Jika Anda ingin diberi tahu ketika saya mempublikasikannya, silakan berlangganan buletin saya Principled Perspectives atau Anda juga bisa mendaftar untuk notifikasi email.

Permainan yang saya mainkan untuk menangani kehidupan dan karier saya adalah mencoba memahami bagaimana dunia bekerja, mengembangkan prinsip-prinsip untuk menghadapinya dengan baik, dan kemudian memasang taruhan saya. Penelitian yang saya bagikan dengan Anda dalam buku ini dilakukan untuk tujuan itu.

Secara alami, ketika saya melihat semua yang telah kita bahas hingga saat ini, saya berpikir tentang bagaimana hal itu berlaku untuk investasi saya. Agar saya merasa nyaman bahwa saya melakukannya dengan baik, saya perlu tahu bagaimana pendekatan saya akan bekerja sepanjang waktu. Jika saya tidak dapat menjelaskan dengan percaya diri apa yang terjadi di masa lalu, atau setidaknya memiliki strategi untuk menghadapinya dengan mempertimbangkan apa yang tidak saya ketahui, saya menganggap diri saya berbahaya lalai.

Seperti yang Anda lihat dari studi saya tentang 500 tahun terakhir hingga sekarang, ada Big Cycles (Siklus Besar) akumulasi dan kehilangan kekayaan dan kekuatan yang besar, dan dari semua ini, faktor kontribusi terbesar adalah siklus utang dan pasar modal. Dari perspektif investor, ini bisa disebut Big Investing Cycle (Siklus Investasi Besar). Saya merasa perlu memahami siklus-siklus ini dengan cukup baik untuk secara taktis memindahkan atau mendiversifikasi portofolio saya agar terlindungi dari mereka dan/atau untuk mendapatkan keuntungan dari mereka. Dengan memahaminya, dan idealnya menyadari di mana negara-negara berada dalam siklus mereka, saya dapat melakukannya.

Selama sekitar 50 tahun saya sebagai investor makro global, saya menemukan banyak kebenaran yang abadi dan universal yang membentuk prinsip-prinsip saya untuk berinvestasi. Meskipun saya tidak akan membahas secara mendalam semuanya di sini, tetapi akan membahas sebagian besar di buku saya berikutnya, Principles: Economics and Investing, saya akan menyampaikan satu prinsip penting.

- Semua pasar terutama didorong oleh hanya empat determinan: pertumbuhan, inflasi, premi risiko, dan tingkat diskonto.

Itu karena semua investasi adalah pertukaran pembayaran sekaligus hari ini untuk pembayaran di masa depan. Apa yang akan menjadi pembayaran kas masa depan ini ditentukan oleh pertumbuhan dan inflasi, risiko apa yang bersedia diambil investor dalam berinvestasi di dalamnya dibandingkan dengan memiliki uang tunai di tangan adalah premi risiko, dan berapa nilai mereka hari ini, yang disebut “nilai sekarang,” ditentukan oleh tingkat diskonto. [1]

Bagaimana keempat determinan ini berubah mendorong bagaimana perubahan pengembalian investasi. Beritahu saya apa yang akan dilakukan masing-masing determinan ini dan saya dapat memberi tahu Anda apa yang akan dilakukan investasi. Mengetahui hal ini memberi tahu saya bagaimana menghubungkan apa yang terjadi di dunia dengan apa yang terjadi di pasar dan sebaliknya. Ini juga menunjukkan kepada saya bagaimana menyeimbangkan investasi saya sehingga portofolio saya tidak memiliki bias ke lingkungan apa pun, yang menghasilkan diversifikasi yang baik.

Pemerintah memengaruhi faktor-faktor ini melalui kebijakan fiskal dan moneter mereka. Akibatnya, interaksi antara apa yang ingin terjadi oleh pemerintah dan apa yang sebenarnya terjadi adalah yang mendorong siklus. [2] Misalnya, ketika pertumbuhan dan inflasi terlalu rendah, bank sentral menciptakan lebih banyak uang dan pertumbuhan kredit, yang menciptakan daya beli, yang menyebabkan pertumbuhan ekonomi meningkat pada awalnya dan kemudian, dengan jeda, inflasi juga meningkat. Ketika bank sentral membatasi pertumbuhan uang dan kredit, yang sebaliknya terjadi: pertumbuhan ekonomi dan inflasi keduanya melambat.

Ada perbedaan antara apa yang dilakukan pemerintah pusat dan bank sentral untuk mendorong pengembalian pasar dan kondisi ekonomi. Pemerintah pusat menentukan dari mana uang yang mereka gunakan berasal dan pergi karena mereka dapat memungut pajak dan membelanjakan, tetapi mereka tidak dapat menciptakan uang dan kredit. Bank sentral di sisi lain dapat menciptakan uang dan kredit tetapi tidak dapat menentukan ke mana uang dan kredit masuk dalam ekonomi nyata. Tindakan-tindakan ini dari pemerintah pusat dan bank sentral memengaruhi pembelian dan penjualan barang, jasa, dan aset investasi, mendorong harga mereka naik atau turun.

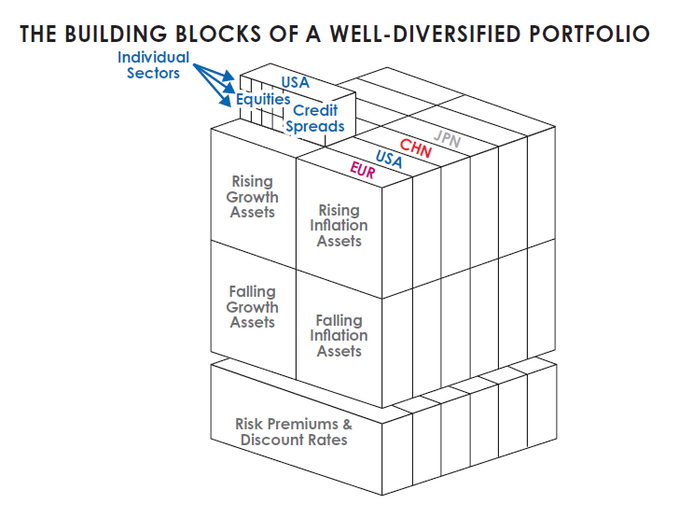

Bagi saya setiap aset investasi mencerminkan pendorong-pendorong ini dengan caranya sendiri yang logis dengan mempertimbangkan efek pada arus kas masa depannya. Setiap aset investasi adalah blok bangunan untuk portofolio, dan tantangannya adalah menyusun portofolio dengan baik dengan mempertimbangkan hal-hal ini. Misalnya, ketika pertumbuhan lebih kuat dari yang diharapkan, dengan asumsi semua hal sama, harga saham kemungkinan akan naik, dan ketika pertumbuhan dan inflasi lebih tinggi dari yang diharapkan, harga obligasi kemungkinan akan turun. Tujuan saya adalah menyatukan blok-blok bangunan ini dalam portofolio yang terdiversifikasi dengan baik dan dimiringkan secara taktis berdasarkan apa yang sedang terjadi atau akan terjadi di dunia yang memengaruhi keempat pendorong ini. Blok-blok bangunan ini dapat dipecahkan berdasarkan negara, berdasarkan bias lingkungan, dan hingga ke tingkat sektor dan perusahaan individu. Ketika konsep ini dimasukkan ke dalam portofolio yang seimbang, itu terlihat seperti grafik berikut. Melalui lensa inilah saya melihat sejarah peristiwa, sejarah pasar, dan perilaku portofolio.

Saya memahami bahwa pendekatan saya berbeda dari kebanyakan investor karena dua alasan. Pertama, kebanyakan investor tidak mencari periode yang secara historis analog karena mereka berpikir sejarah dan pengembalian investasi lama sebagian besar tidak relevan bagi mereka. Kedua, mereka tidak melihat pengembalian investasi melalui lensa yang baru saja saya jelaskan. Saya percaya bahwa perspektif-perspektif ini memberi saya dan Bridgewater keunggulan kompetitif, tetapi terserah Anda untuk mengambil atau meninggalkannya sesuka Anda.

Kebanyakan investor mendasarkan ekspektasi mereka pada apa yang telah mereka alami dalam hidup mereka dan beberapa yang lebih rajin melihat kembali sejarah untuk melihat bagaimana aturan pengambilan keputusan mereka akan bekerja kembali ke tahun 1950-an atau 1960-an. Tidak ada investor yang saya kenal dan tidak ada pembuat kebijakan ekonomi senior yang saya kenal—dan saya mengenal banyak dan saya mengenal yang terbaik—yang memiliki pemahaman yang sangat baik tentang apa yang terjadi di masa lalu dan mengapa. Kebanyakan investor yang melihat pengembalian jangka panjang melihat pengembalian di AS dan Inggris (negara-negara yang memenangkan Perang Dunia I dan Perang Dunia II) sebagai representatif. Itu karena tidak banyak pasar saham dan obligasi yang bertahan dari Perang Dunia II. Tetapi negara-negara dan periode waktu ini tidak representatif karena bias kelangsungan hidup mereka. Dalam melihat pengembalian AS dan Inggris, seseorang melihat negara-negara yang diberkati secara unik dalam waktu yang damai dan produktif secara unik yang merupakan bagian terbaik dari Big Cycle. Tidak melihat apa yang terjadi di negara lain dan di waktu-waktu sebelumnya menghasilkan perspektif yang terdistorsi.

Secara logis dari apa yang kita ketahui tentang Big Cycles, ketika kita memperluas perspektif kita hanya beberapa dekade lebih jauh dan melihat apa yang terjadi di tempat yang berbeda, kita mendapatkan perspektif yang mengejutkan berbeda. Saya akan menunjukkan ini kepada Anda karena saya pikir Anda harus memilikinya.

Dalam 35 tahun sebelum 1945, hampir semua kekayaan dihancurkan atau disita di sebagian besar negara, dan di beberapa negara banyak kapitalis dibunuh atau dipenjara karena kemarahan terhadap mereka ketika pasar modal dan kapitalisme gagal bersama dengan aspek-aspek lain dari tatanan lama. Jika kita melihat apa yang terjadi selama beberapa abad terakhir, kita melihat bahwa siklus boom/bust ekstrem seperti itu terjadi secara teratur—ada siklus reguler periode boom modal dan kapitalis (seperti Revolusi Industri Kedua dan Zaman Emas yang terjadi pada akhir abad ke-19 dan awal abad ke-20) yang diikuti oleh periode transisi (seperti periode 1900–10 meningkatnya konflik internal dan meningkatnya konflik internasional atas kekayaan dan kekuasaan) yang mengarah pada konflik besar dan periode bust ekonomi (mirip dengan yang terjadi antara 1910 dan 1945). Kita juga dapat melihat bahwa hubungan sebab-akibat yang ada di balik pergerakan periode boom dan bust tersebut sekarang lebih selaras dengan periode bust dan restrukturisasi akhir siklus daripada periode boom dan pembangunan awal siklus.

Tujuan saya adalah sederhana untuk melihat dan mencoba memahami apa yang terjadi di masa lalu dan melakukan pekerjaan yang baik untuk menunjukkannya kepada Anda. Itulah yang akan saya coba lakukan sekarang. Saya akan mulai pada tahun 1350, meskipun ceritanya dimulai jauh sebelumnya.

Siklus Besar Kapitalisme dan Pasar

Hingga sekitar tahun 1350, pinjaman dengan tingkat bunga dilarang oleh Kekristenan dan Islam—dan dalam Yudaisme dilarang dalam komunitas Yahudi—karena masalah-masalah mengerikan yang ditimbulkannya, dengan sifat manusia menyebabkan orang meminjam lebih dari yang dapat mereka bayar kembali, yang menciptakan ketegangan dan sering kekerasan antara peminjam dan pemberi pinjaman. Akibat dari kurangnya pinjaman ini, mata uang “keras” (emas dan perak). Satu abad atau lebih kemudian, di Zaman Eksplorasi, para penjelajah pergi ke seluruh dunia mengumpulkan emas dan perak dan aset keras lainnya untuk menghasilkan lebih banyak uang. Begitulah cara kekayaan terbesar dibangun pada saat itu. Para penjelajah dan mereka yang mendukung mereka membagi keuntungan. Itu adalah sistem berbasis insentif yang efektif untuk menjadi kaya.

Alkimia pinjaman seperti yang kita kenal sekarang pertama kali diciptakan di Italia sekitar tahun 1350. Aturan untuk pinjaman berubah dan jenis uang baru dibuat: deposito tunai, obligasi, dan saham yang terlihat sangat mirip dengan yang kita kenal sekarang. Kekayaan menjadi janji untuk mengirim uang—yang saya sebut “kekayaan finansial.”

Pikirkan tentang dampak besar yang dimiliki penemuan dan perkembangan pasar obligasi dan saham. Sebelum itu, semua kekayaan berwujud. Pikirkan tentang berapa banyak “kekayaan finansial” yang diciptakan dengan menciptakan pasar-pasar ini. Untuk membayangkan perbedaannya, pertimbangkan berapa banyak “kekayaan” yang akan Anda miliki sekarang jika deposito tunai dan janji saham dan obligasi untuk membayar Anda di masa depan tidak ada. Anda tidak akan memiliki banyak sama sekali. Anda akan merasa bangkrut, dan Anda akan berperilaku berbeda—misalnya, Anda akan membangun lebih banyak tabungan dalam kekayaan berwujud. Itu kurang lebih seperti sebelum deposito tunai, obligasi, dan saham diciptakan.

Dengan penemuan dan pertumbuhan kekayaan finansial, uang tidak dibatasi oleh hubungan dengan emas dan perak. Karena uang dan kredit, dan dengan demikian daya beli, kurang dibatasi, praktik umum bagi para pengusaha yang menghasilkan ide-ide bagus untuk menciptakan perusahaan dan meminjam uang dan/atau menjual sebagian dari perusahaan-perusahaan tersebut dengan menjual saham untuk mendapatkan uang untuk membeli apa yang mereka butuhkan. Mereka dapat melakukan ini karena janji untuk membayar menjadi uang yang mengambil bentuk entri jurnal. Sekitar tahun 1350 mereka yang dapat melakukan ini, yang paling terkenal keluarga Medici di Florence, dapat menciptakan uang. Jika Anda dapat menciptakan kredit—katakanlah lima kali lebih banyak dari uang yang sebenarnya ada (yang dapat dilakukan bank)—Anda dapat menghasilkan banyak daya beli sehingga Anda tidak memerlukan sebanyak jenis uang lainnya (emas dan perak) lagi. Penciptaan bentuk-bentuk baru uang adalah dan masih merupakan semacam alkimia. Mereka yang dapat menciptakannya dan menggunakannya—bankir, pengusaha, dan kapitalis—menjadi sangat kaya dan berkuasa. [3]

Proses memperluas kekayaan finansial ini telah berlanjut hingga hari ini, dengan kekayaan finansial menjadi begitu besar sehingga uang keras (emas dan perak) dan kekayaan berwujud lainnya (misalnya, properti) telah menjadi relatif tidak penting. Tetapi tentu saja semakin banyak janji dalam bentuk kekayaan finansial semakin besar risikonya bahwa janji-janji ini tidak dapat dipenuhi. Itulah yang menciptakan siklus utang/uang/ekonomi besar klasik. Pikirkan tentang berapa banyak kekayaan finansial sekarang relatif terhadap kekayaan nyata dan bayangkan jika Anda dan orang lain yang memegangnya sebenarnya mencoba mengubahnya menjadi kekayaan nyata—yaitu, menjualnya dan membeli barang. Itu akan seperti lari ke bank. Itu tidak bisa terjadi. Obligasi dan saham terlalu besar nilainya relatif terhadap apa yang dapat mereka beli. Tetapi ingat bahwa dengan uang fiat bank sentral dapat mencetak dan menyediakan uang yang diperlukan untuk memenuhi permintaan. Itu adalah kebenaran yang abadi dan universal.

Juga ingat bahwa uang kertas dan aset finansial (misalnya, saham dan obligasi) yang pada dasarnya adalah janji untuk membayar tidak banyak gunanya; hanya apa yang mereka beli yang berguna.

Seperti yang dibahas secara rinci dalam Bab 3, ketika kredit diciptakan, daya beli diciptakan sebagai imbalan untuk janji untuk membayar kembali, sehingga merangsang jangka pendek dan menekan jangka panjang. Itu menciptakan siklus. Sepanjang sejarah keinginan untuk mendapatkan uang (dengan meminjam atau menjual saham) dan keinginan untuk menyimpannya (dengan berinvestasi melalui pinjaman atau membeli saham) telah berada dalam hubungan simbiosis. Ini telah mengarah pada pertumbuhan dalam bentuk daya beli dan akhirnya pada lebih banyak janji untuk membayar daripada yang dapat dikirimkan dan krisis janji yang rusak dalam bentuk depresi gagal bayar utang dan kecelakaan pasar saham.

Itu adalah ketika bankir dan kapitalis digantung secara kiasan dan harfiah, jumlah kekayaan dan nyawa yang besar dihapuskan, dan jumlah uang fiat yang besar (uang yang dapat dicetak dan tidak memiliki nilai intrinsik) dicetak untuk mencoba meringankan krisis.

Gambaran Lebih Lengkap Tentang Siklus Besar Dari Perspektif Investor

Meskipun akan terlalu memberatkan bagi saya dan Anda untuk melalui semua sejarah yang relevan antara 1350 dan sekarang, saya akan menunjukkan kepada Anda bagaimana gambarnya akan terlihat jika Anda mulai berinvestasi pada tahun 1900. Tetapi sebelum saya melakukannya saya ingin menjelaskan bagaimana saya memikirkan risiko karena saya akan menyoroti risiko-risiko ini dalam apa yang saya tunjukkan kepada Anda.

Seperti yang saya lihat, risiko investasi adalah gagal menghasilkan cukup uang untuk memenuhi kebutuhan Anda. Itu bukan volatilitas yang diukur dengan deviasi standar, yang merupakan ukuran risiko yang hampir eksklusif digunakan.

Bagi saya, tiga risiko terbesar yang dihadapi kebanyakan investor adalah portofolio mereka tidak akan memberikan pengembalian yang diperlukan untuk memenuhi kebutuhan pengeluaran mereka, portofolio mereka akan menghadapi kebangkrutan, dan sebagian besar kekayaan mereka akan diambil (misalnya, melalui pajak tinggi).

Meskipun dua risiko pertama terdengar analog, kenyataannya berbeda karena mungkin untuk memiliki pengembalian rata-rata yang lebih tinggi dari yang diperlukan tetapi juga mengalami satu atau lebih periode kerugian yang sangat merusak.

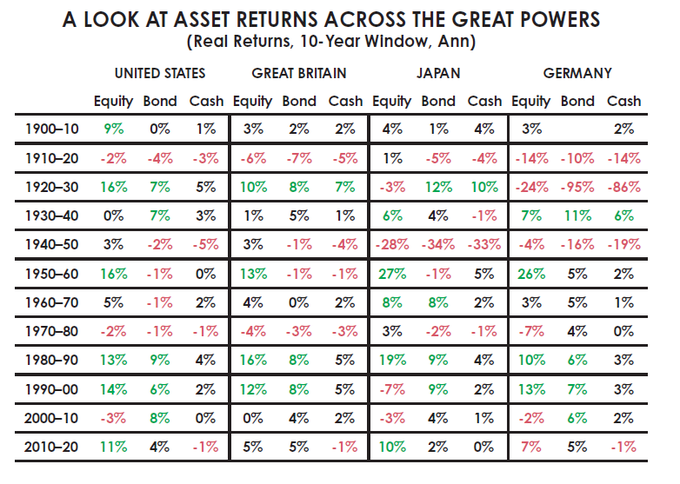

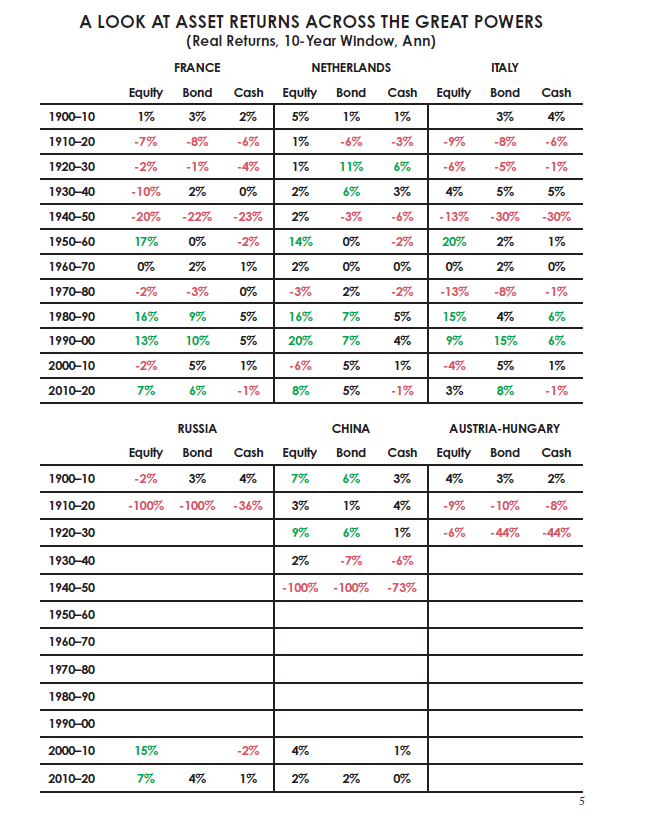

Untuk mendapatkan perspektif, saya membayangkan bahwa saya dibawa ke tahun 1900 untuk melihat bagaimana investasi saya akan dilakukan di setiap dekade sejak itu. Saya memilih untuk melihat 10 kekuatan terbesar pada tahun 1900 dan melewatkan negara-negara yang kurang mapan, yang lebih rentan terhadap hasil buruk. Hampir semua negara ini adalah atau bisa menjadi kerajaan yang besar dan kaya, dan mereka semua adalah tempat yang wajar untuk berinvestasi, terutama jika seseorang ingin memiliki portofolio yang terdiversifikasi.

Tujuh dari 10 negara ini melihat kekayaan hampir dihapuskan setidaknya sekali, dan bahkan negara-negara yang tidak melihat kekayaan dihapuskan mengalami beberapa dekade yang mengerikan untuk pengembalian aset yang hampir menghancurkan mereka secara finansial. Dua dari negara maju yang besar—Jerman dan Jepang, yang pada saat-saat tertentu seseorang dapat dengan mudah bertaruh sebagai pemenang—memiliki hampir semua kekayaan dan banyak nyawa dihancurkan dalam Perang Dunia. Saya melihat bahwa banyak negara lain memiliki hasil yang serupa. AS dan Inggris (dan beberapa lainnya) adalah kasus-kasus yang berhasil secara unik, tetapi bahkan mereka mengalami periode penghancuran kekayaan yang besar.

Jika saya tidak melihat pengembalian ini dalam periode sebelum tatanan dunia baru dimulai pada tahun 1945, saya tidak akan melihat periode-periode penghancuran ini. Dan jika saya tidak melihat kembali 500 tahun ke seluruh dunia, saya tidak akan melihat bahwa ini telah terjadi berulang kali hampir di mana-mana.

Angka-angka yang ditunjukkan dalam tabel ini adalah pengembalian riil tahunan untuk setiap dekade, yang berarti bahwa untuk dekade secara keseluruhan kerugiannya sekitar delapan kali lebih besar dari yang ditunjukkan dan keuntungannya sekitar 15 kali lebih besar. [4]

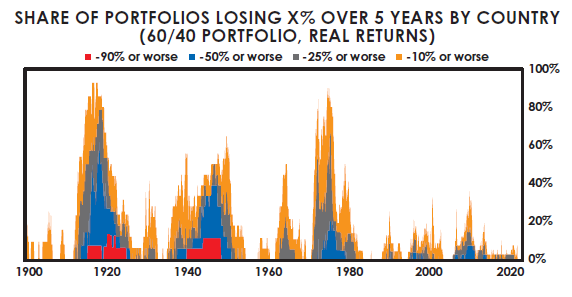

Mungkin grafik berikutnya menggambarkan gambaran yang lebih jelas, karena menunjukkan persentase negara mana yang mengalami kerugian portofolio saham/obligasi 60/40 selama periode lima tahun.

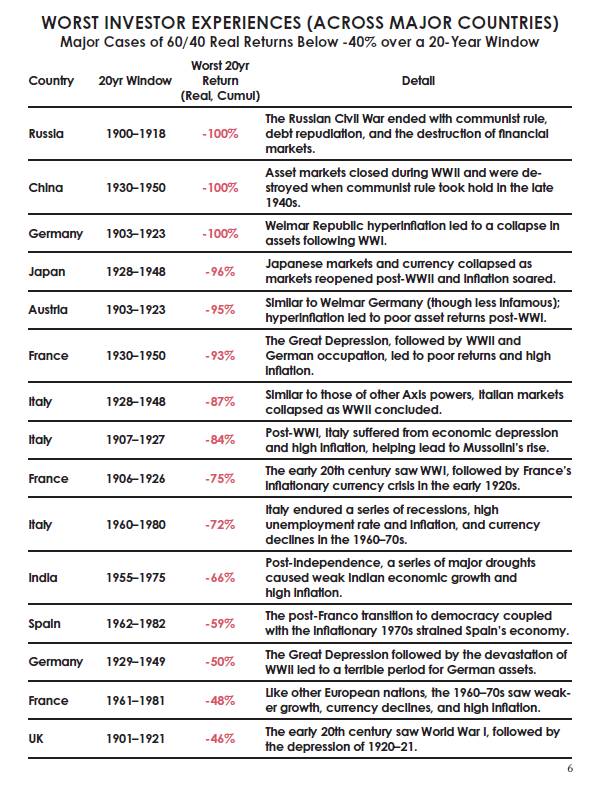

Tabel berikut menunjukkan kasus-kasus terburuk berinvestasi di negara-negara utama secara rinci. Anda akan mencatat bahwa AS tidak muncul dalam tabel ini karena tidak termasuk dalam kasus terburuk. AS, Kanada, dan Australia adalah satu-satunya negara yang tidak mengalami periode kerugian yang berkelanjutan.

Secara alami saya memikirkan bagaimana saya akan mendekati periode-periode ini jika saya hidup melaluinya. Saya yakin bahwa bahkan jika saya telah melihat tanda-tanda hal-hal yang akan datang yang saya teruskan dalam buku ini saya tidak akan pernah dengan percaya diri memprediksi hasil yang begitu buruk—seperti dicatat sebelumnya, tujuh dari 10 negara melihat kekayaan mereka dihapuskan. Pada awal 1900-an, bahkan mereka yang melihat kembali beberapa dekade terakhir tidak akan pernah melihatnya datang karena ada banyak alasan untuk optimis berdasarkan apa yang terjadi selama paruh kedua abad ke-19.

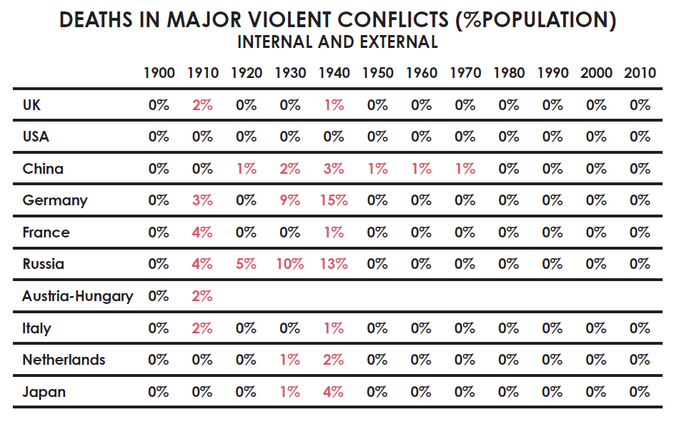

Orang-orang hari ini sering berasumsi bahwa Perang Dunia I pasti mudah dilihat di tahun-tahun menjelangnya, tetapi itu tidak terjadi. Sebelum perang, telah ada sekitar 50 tahun hampir tidak ada konflik antara kekuatan-kekuatan besar dunia. Selama 50 tahun itu dunia mengalami tingkat inovasi dan pertumbuhan produktivitas tertinggi yang pernah dilihat, yang mengarah pada kekayaan dan kemakmuran yang sangat besar. Globalisasi berada di titik tertinggi baru, dengan ekspor global naik beberapa kali lipat dalam 50 tahun sebelum Perang Dunia I. Negara-negara lebih terhubung dari sebelumnya. AS, Prancis, Jerman, Jepang, dan Austria-Hungaria adalah kerajaan yang cepat bangkit, mengalami kemajuan teknologi yang memusingkan. Inggris masih merupakan kekuatan global yang dominan. Rusia dengan cepat mengindustrialisasi. Dari negara-negara yang ditunjukkan dalam tabel pengalaman investor terburuk, hanya China yang jelas dalam penurunan. Aliansi kuat di antara kekuatan-kekuatan Eropa dilihat pada saat itu sebagai sarana untuk menjaga perdamaian dan mempertahankan keseimbangan kekuatan. Memasuki tahun 1900 segalanya terlihat bagus, kecuali fakta bahwa kesenjangan kekayaan dan kebencian meningkat dan utang telah menjadi besar. Antara 1900 dan 1914 kondisi ini memburuk dan ketegangan internasional meningkat. Kemudian datang periode-periode pengembalian yang mengerikan yang baru saja saya jelaskan.

Tetapi lebih buruk dari sekadar pengembalian yang mengerikan.

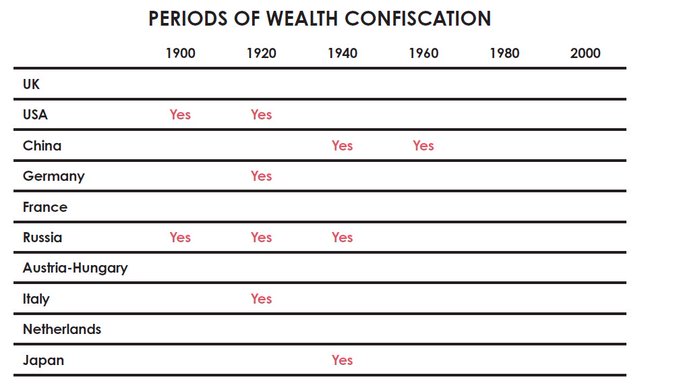

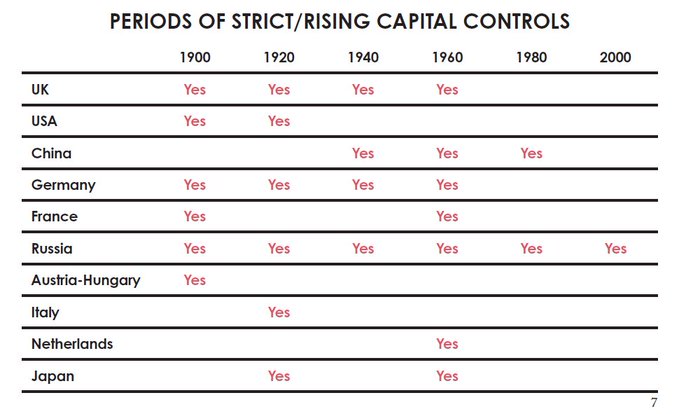

Selain itu, dampak pada kekayaan dari penyitaan kekayaan, pajak penyitaan, kontrol modal, dan pasar yang ditutup sangat besar. Kebanyakan investor hari ini tidak mengetahui hal-hal seperti itu dan menganggapnya tidak masuk akal karena mereka tidak akan melihatnya dengan melihat kembali beberapa dekade terakhir. Tabel berikut menunjukkan di dekade mana peristiwa-peristiwa ini terjadi. Secara alami kasus-kasus penyitaan kekayaan yang paling parah terjadi selama periode di mana ada kesenjangan kekayaan yang besar dan konflik internal atas kekayaan ketika kondisi ekonomi menjadi buruk dan/atau ada perang.

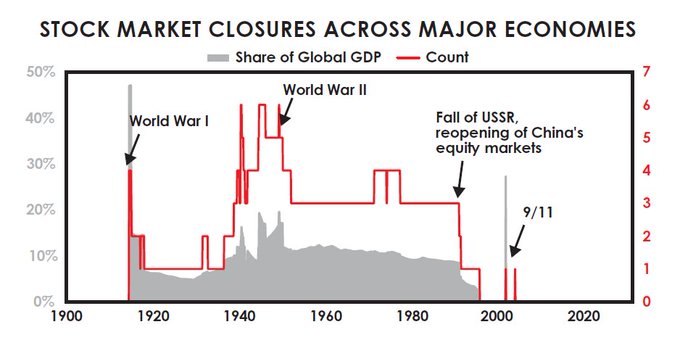

Grafik berikutnya menunjukkan pangsa negara-negara utama yang menutup pasar saham mereka sepanjang waktu. Penutupan pasar saham masa perang umum terjadi, dan tentu saja negara-negara komunis menutup pasar saham mereka selama satu generasi.

Bagian-bagian buruk dari semua siklus yang terjadi sebelum tahun 1900 sama buruknya. Untuk memperburuk keadaan, periode-periode pertempuran internal dan eksternal atas kekayaan dan kekuatan ini mengarah pada banyak kematian.

Bahkan bagi investor yang beruntung yang berada di negara-negara yang memenangkan perang (seperti AS, yang dua kali menjadi pemenang terbesar), ada dua hambatan lebih lanjut: waktu pasar dan pajak.

Kebanyakan investor menjual dekat titik terendah ketika keadaan buruk karena mereka membutuhkan uang dan karena mereka cenderung panik; mereka cenderung membeli dekat titik tertinggi karena mereka memiliki banyak uang dan mereka tertarik ke dalam euforia. Ini berarti bahwa pengembalian aktual mereka lebih buruk daripada pengembalian pasar yang saya tunjukkan. Sebuah studi terbaru menunjukkan bahwa investor AS kalah dari saham AS sekitar 1,5 persen per tahun antara 2000 dan 2020.

Adapun pajak, tabel ini memperkirakan dampak rata-rata pajak bagi investor di S&P 500 selama semua periode 20 tahun (menggunakan tarif pajak rata-rata untuk kuintil teratas hari ini sepanjang periode analisis). Kolom-kolom yang berbeda mewakili cara-cara berbeda untuk berinvestasi di pasar saham AS, termasuk rekening pensiun yang ditangguhkan pajaknya (di mana pajak dibayar hanya pada akhir investasi) dan memegang ekuitas fisik dan menginvestasikan kembali dividen tahunan seperti jika saham dimiliki dalam rekening pialang. Meskipun implementasi yang berbeda ini memiliki implikasi pajak yang berbeda (dengan rekening pensiun paling tidak terdampak), semuanya menunjukkan dampak yang signifikan, terutama dalam pengembalian riil, di mana pajak dapat mengikis sebagian signifikan dari pengembalian. Investor AS kehilangan sekitar seperempat dari pengembalian ekuitas riil mereka rata-rata karena pajak dalam periode 20 tahun tertentu.

Meninjau Ulang Siklus Pasar Modal Besar

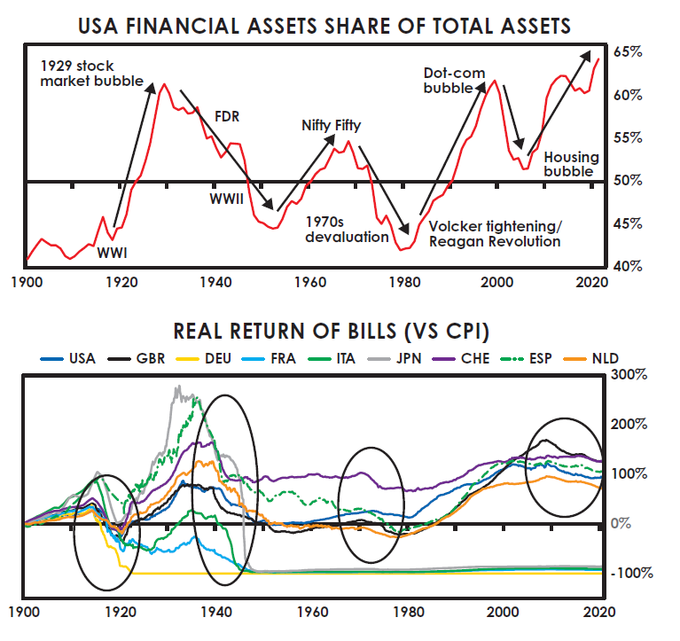

Sebelumnya, saya menjelaskan bagaimana siklus utang dan pasar modal besar klasik bekerja. Untuk mengulang, dalam gelombang naik, utang meningkat dan kekayaan finansial dan kewajiban meningkat relatif terhadap kekayaan berwujud sampai pada titik bahwa janji-janji untuk membayar di masa depan ini (yaitu, nilai-nilai kas, obligasi, dan saham) tidak dapat dipenuhi. Ini menyebabkan masalah utang jenis “lari ke bank” muncul, yang mengarah pada pencetakan uang untuk mencoba meringankan masalah-masalah gagal bayar utang dan harga pasar saham yang jatuh, yang mengarah pada penurunan nilai uang dan pada gilirannya ke kekayaan finansial turun relatif terhadap kekayaan nyata, sampai nilai riil (disesuaikan dengan inflasi) aset finansial kembali menjadi rendah relatif terhadap kekayaan berwujud. Kemudian siklus dimulai lagi. Itu adalah deskripsi yang sangat disederhanakan, tetapi Anda mendapatkan idenya—selama gelombang turun dalam siklus ini ada pengembalian riil negatif dari aset finansial relatif terhadap aset nyata dan ada masa-masa buruk. Ini adalah bagian anti-modal, anti-kapitalis dari siklus yang berlanjut sampai ekstrem yang berlawanan tercapai.

Siklus ini tercermin dalam dua grafik berikut. Yang pertama menunjukkan nilai total aset finansial relatif terhadap nilai total aset nyata. Yang kedua menunjukkan pengembalian riil uang (yaitu, kas). Saya menggunakan angka-angka AS daripada angka-angka global karena angka-angka itu yang paling berkelanjutan sejak tahun 1900. Seperti yang Anda lihat, ketika ada banyak kekayaan finansial relatif terhadap kekayaan nyata itu membalik dan pengembalian riil kekayaan finansial, terutama kas dan aset utang (seperti obligasi), buruk. Itu karena suku bunga dan pengembalian untuk pemegang utang harus rendah dan buruk untuk memberikan bantuan kepada debitur yang memiliki terlalu banyak utang dan untuk mencoba merangsang pertumbuhan utang lebih banyak sebagai cara untuk merangsang ekonomi. Ini adalah bagian akhir siklus klasik dari siklus utang jangka panjang. Itu terjadi ketika mencetak lebih banyak uang digunakan untuk mengurangi beban utang dan utang baru diciptakan untuk meningkatkan daya beli. Ini menurunkan nilai mata uang relatif terhadap penyimpanan kekayaan lainnya dan relatif terhadap barang dan jasa. Akhirnya ketika nilai aset finansial turun sampai mereka menjadi murah relatif terhadap aset nyata, ekstrem yang berlawanan tercapai dan membalik, yang adalah ketika perdamaian dan kemakmuran kembali, siklus masuk ke fase naiknya, dan aset finansial memiliki pengembalian riil yang sangat baik.

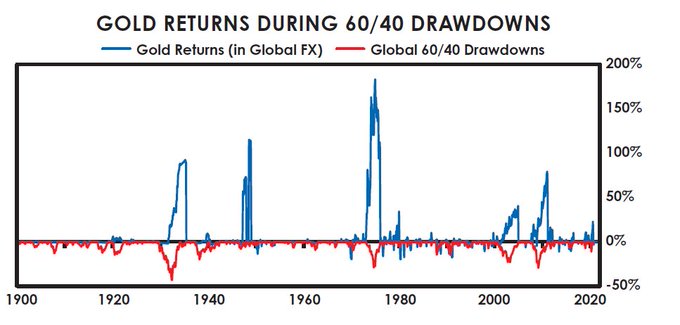

Seperti yang dijelaskan sebelumnya, selama periode penurunan nilai uang, uang keras dan aset keras naik nilainya relatif terhadap kas. Misalnya, grafik berikutnya menunjukkan bahwa periode ketika nilai portofolio saham/obligasi 60/40 klasik menurun adalah periode ketika harga emas naik. Saya tidak mengatakan apa-apa tentang emas menjadi investasi yang baik atau buruk. Saya hanya menggambarkan mekanika ekonomi dan pasar dan bagaimana mereka telah terwujud dalam pergerakan masa lalu dan pengembalian investasi untuk tujuan berbagi perspektif saya tentang apa yang terjadi dan apa yang bisa terjadi dan mengapa.

Salah satu pertanyaan terpenting yang perlu diajukan investor secara teratur adalah apakah jumlah bunga yang dibayarkan lebih dari mengkompensasi risiko penurunan nilai yang mereka hadapi.

Siklus utang/uang/pasar modal besar klasik, yang telah berulang melalui waktu dan di semua tempat dan tercermin dalam grafik-grafik yang baru saja saya tunjukkan kepada Anda, terlihat dalam nilai-nilai relatif dari 1) uang riil/berwujud dan kekayaan riil/berwujud dan 2) uang finansial dan kekayaan finansial. Uang finansial dan kekayaan finansial hanya berharga sejauh mereka memberi Anda uang riil dan kekayaan riil yang memiliki nilai riil (yaitu, intrinsik). Cara-cara siklus-siklus ini selalu bekerja adalah bahwa, dalam fase-fase naik mereka, jumlah uang finansial dan kekayaan finansial (yaitu, aset utang dan ekuitas yang diciptakan) meningkat relatif terhadap jumlah uang riil dan kekayaan riil yang menjadi klaim mereka. Mereka meningkat karena a) menguntungkan bagi kapitalis-kapitalis yang berada dalam bisnis menciptakan dan menjual aset finansial untuk memproduksi dan menjualnya, b) meningkatkan uang, kredit, dan aset pasar modal lainnya adalah cara yang efektif bagi pembuat kebijakan untuk menciptakan kemakmuran karena itu mendanai permintaan, dan c) itu menciptakan ilusi bahwa orang-orang lebih kaya karena nilai-nilai yang dinyatakan dari investasi finansial naik ketika nilai uang dan aset utang turun. Dengan cara ini pemerintah pusat dan bankir sentral selalu menciptakan lebih banyak klaim atas uang riil dan kekayaan riil daripada yang pernah dapat ditukar dengan kekayaan riil dan uang riil.

Dalam bagian-bagian naik dari siklus, saham, obligasi, dan aset investasi lainnya naik ketika suku bunga turun karena suku bunga yang turun membuat harga aset naik, dengan asumsi semua hal sama. Juga menempatkan lebih banyak uang dalam sistem meningkatkan permintaan untuk aset finansial, yang menurunkan premi risiko. Ketika investasi-investasi ini naik karena suku bunga yang lebih rendah dan lebih banyak uang dalam sistem, itu membuat mereka tampak lebih menarik pada saat yang sama ketika suku bunga dan pengembalian yang diharapkan di masa depan dari aset finansial turun. Semakin banyak klaim yang beredar relatif terhadap apa yang menjadi klaim, semakin banyak risiko yang ada. Ini harus dikompensasi oleh suku bunga yang lebih tinggi, tetapi biasanya tidak karena pada saat itu kondisi tampak baik dan kenangan krisis utang dan pasar modal telah memudar.

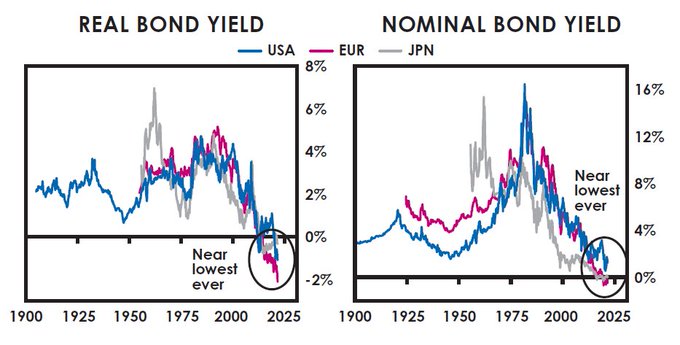

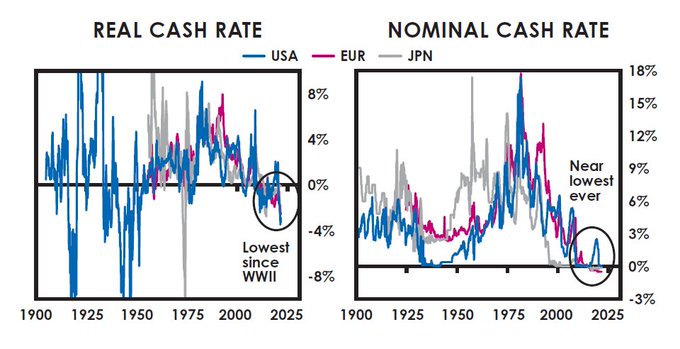

Grafik-grafik yang saya tunjukkan kepada Anda sebelumnya untuk menyampaikan siklus-siklus tidak akan lengkap dalam melukiskan gambaran tanpa beberapa grafik suku bunga. Suku bunga ditunjukkan dalam empat grafik berikutnya yang kembali ke tahun 1900. (Catatan: Bab ini awalnya diterbitkan pada tahun 2021 dan grafik-grafik berikut hanya berisi data hingga tahun tersebut.) Mereka menunjukkan pengembalian obligasi riil (yaitu, disesuaikan dengan inflasi), pengembalian obligasi nominal (yaitu, tidak disesuaikan dengan inflasi), dan tarif kas nominal dan riil untuk AS, Eropa, dan Jepang pada saat penulisan saya. Seperti yang Anda lihat mereka jauh lebih tinggi dan sekarang sangat rendah. Pengembalian riil obligasi berdaulat mata uang cadangan, pada saat penulisan ini, mendekati yang terendah yang pernah ada, dan pengembalian obligasi nominal sekitar 0 persen, juga mendekati yang terendah yang pernah ada. Seperti yang ditunjukkan pengembalian riil kas bahkan lebih rendah, meskipun tidak senegatif seperti pada periode moneterisasi besar 1930–45 dan 1915–20. Pengembalian kas nominal mendekati yang terendah yang pernah ada.

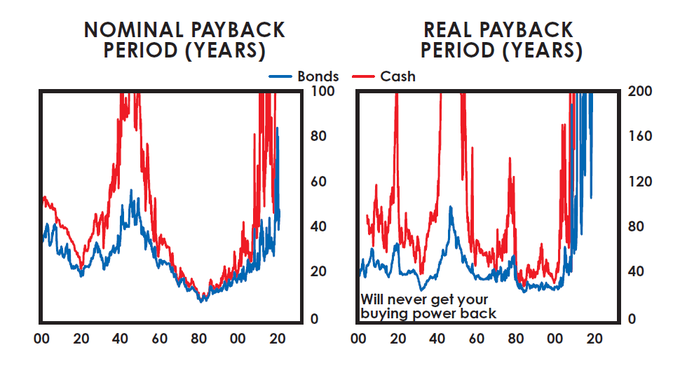

Apa artinya ini untuk investasi? Tujuan investasi adalah memiliki uang dalam penyimpanan kekayaan yang dapat dikonversi menjadi daya beli di kemudian hari. Ketika seseorang berinvestasi, seseorang memberikan pembayaran sekaligus untuk pembayaran di masa depan. Mari kita lihat bagaimana kesepakatan itu, pada saat penulisan ini, terlihat. Jika Anda memberikan $100 hari ini, berapa tahun Anda harus menunggu untuk mendapatkan kembali $100 Anda dan kemudian mulai mengumpulkan hadiah di atas apa yang Anda berikan? Dalam obligasi AS, Jepang, China, dan Eropa Anda mungkin harus menunggu kira-kira 45 tahun, 150 tahun, dan 30 tahun [9] masing-masing untuk mendapatkan kembali uang Anda (kemungkinan mendapatkan pengembalian nominal rendah atau nihil) dan di Eropa pada saat penulisan ini Anda kemungkinan tidak akan pernah mendapatkan kembali uang Anda mengingat suku bunga nominal negatif. Namun, karena Anda mencoba menyimpan daya beli Anda harus mempertimbangkan inflasi. Pada saat penulisan ini, di AS dan Eropa, Anda mungkin tidak akan pernah mendapatkan kembali daya beli Anda (dan di Jepang akan memakan waktu lebih dari 250 tahun). Bahkan, di negara-negara ini dengan suku bunga riil negatif, Anda hampir dijamin memiliki daya beli yang jauh lebih sedikit di masa depan. Alih-alih dibayar kurang dari inflasi, mengapa tidak membeli barang—barang apa pun—yang akan menyamai inflasi atau lebih baik? Saya melihat banyak investasi yang saya harapkan akan bekerja jauh lebih baik daripada inflasi. Grafik-grafik berikut menunjukkan periode pengembalian ini untuk memegang kas dan obligasi di AS, baik dalam istilah nominal maupun riil. Seperti yang ditunjukkan, itu adalah yang terpanjang yang pernah ada dan jelas jumlah waktu yang konyol.

Kesimpulan

Apa yang saya tunjukkan kepada Anda di sini adalah Big Cycle dari perspektif investor sejak tahun 1900. Dalam melihat ke seluruh dunia kembali 500 tahun dan di China kembali 1.400 tahun saya melihat pada dasarnya siklus-siklus yang sama terjadi berulang kali untuk alasan-alasan yang pada dasarnya sama.

Seperti yang dibahas sebelumnya dalam buku, periode-periode yang mengerikan di tahun-tahun sebelum pembentukan tatanan dunia baru tahun 1945 adalah khas dari tahap transisi akhir Big Cycle ketika perubahan revolusioner dan restrukturisasi terjadi. Meskipun mereka mengerikan, mereka lebih dari dikompensasi oleh ayunan naik yang luar biasa yang datang setelah transisi yang menyakitkan dari tatanan lama ke tatanan baru. Karena hal-hal ini telah terjadi berkali-kali sebelumnya, dan karena saya tidak dapat mengatakan dengan pasti apa yang akan terjadi di masa depan, saya tidak dapat berinvestasi tanpa memiliki perlindungan terhadap hal-hal seperti ini terjadi dan saya salah.

Catatan Kaki

[1] Tingkat diskonto adalah suku bunga yang digunakan seseorang untuk menilai berapa nilai sejumlah uang di masa depan hari ini. Untuk menghitungnya, seseorang membandingkan berapa jumlah uang hari ini, diinvestasikan pada suku bunga itu (yaitu, tingkat diskonto), akan bernilai sejumlah tertentu pada waktu tertentu di masa depan.

[2] Jika pemerintah dan sistem-sistem mereka hancur, kekuatan-kekuatan yang tidak diarahkan pemerintah mengambil alih, yang adalah cerita lain yang tidak akan saya masuki sekarang.

[3] Anda dapat melihat semacam alkimia ini bekerja hari ini dalam bentuk mata uang digital.

[4] Ketika digabungkan selama satu dekade, keuntungan lebih besar daripada kerugian karena Anda terus membangun dari keuntungan; sedangkan ketika Anda mengalami kerugian dan mendekati nol, kerugian persen masa depan kurang penting dalam istilah dolar. Perbandingan annualisasi keuntungan versus kerugian mewakili compounding dari keuntungan tahunan 10 persen dan kerugian tahunan -5 persen rata-rata. Pada perubahan yang lebih ekstrem pengali berubah dari sana.

[5] Untuk China dan Rusia, data obligasi pra-1950 dimodelkan menggunakan pengembalian obligasi mata uang keras yang dipegang seolah-olah di-hedge kembali ke mata uang lokal oleh investor domestik; saham dan obligasi dimodelkan sebagai gagal bayar penuh pada saat revolusi. Pengembalian tahunan mengasumsikan periode 10 tahun penuh bahkan jika pasar ditutup selama dekade.

[6] Kasus-kasus pengembalian aset yang buruk di negara-negara yang lebih kecil seperti Belgia, Yunani, Selandia Baru, Norwegia, Swedia, Swiss, dan di seluruh dunia berkembang dikecualikan dari tabel ini. Perhatikan bahwa untuk ringkasan jendela 20 tahun terburuk ditunjukkan untuk setiap negara/periode waktu (yaitu, termasuk Jerman pada 1903–23 menghalangi termasuk Jerman dari 1915–35). Untuk portofolio 60/40 kami, kami mengasumsikan rebalancing bulanan di seluruh jendela 20 tahun.

[7] Meskipun diagram ini tidak lengkap, saya menyertakan contoh-contoh di mana saya dapat menemukan bukti yang jelas dari masing-masing terjadi dalam periode 20 tahun. Untuk analisis ini, penyitaan kekayaan didefinisikan sebagai penyitaan ekstensif aset pribadi, termasuk penjualan paksa skala besar, non-ekonomi oleh pemerintah (atau revolusioner dalam kasus revolusi). Kontrol modal yang relevan didefinisikan sebagai pembatasan yang berarti bagi investor untuk memindahkan uang mereka ke dan dari negara lain dan aset (meskipun ini tidak termasuk tindakan yang ditargetkan hanya pada negara tunggal, seperti sanksi).

[8] Dampak pajak untuk metode 401(k) menerapkan tarif pajak penghasilan 26 persen (tarik pajak federal efektif rata-rata untuk kuintil teratas dari Congressional Budget Office per 2017) pada akhir setiap periode investasi 20 tahun (yaitu, pertumbuhan investasi bebas pajak). Dampak pajak untuk metode pialang secara terpisah memungut pajak atas dividen (dengan tarif pajak penghasilan 26 persen yang sama) dan keuntungan modal, membayar pajak atas semua keuntungan modal (dengan tarif 20 persen) dari pokok dan reinvestasi dividen pada akhir setiap periode investasi 20 tahun dan mengimbangi kerugian terhadap keuntungan apa pun.

[9] Berdasarkan tingkat obligasi nominal 30-tahun Agustus 2021 (diperlakukan sebagai perpetuitas).

{kind=link}